Aktiviteten i Norsk og internasjonal økonomi

Norsk fastlandsøkonomi hadde enn vekst på 1,8 prosent fra 2024 til 2025. Dette er en normal utvikling, som forventes å fortsette de kommende årene. Vi ser særlig god vekst i varehandelen, overnattings- og serveringsvirksomhet, og i industrien.

Internasjonalt har bildet blitt mer krevende. Etter en periode der verdensøkonomien har vist overraskende motstandskraft mot økt handelsuro og geopolitisk usikkerhet, bidrar krigen i Midtøsten våren 2026 til økt risiko og svakere vekstutsikter.

Oppdatert 18. juni 2026

Normal vekst i norsk økonomi, men tydelige forskjeller mellom næringer

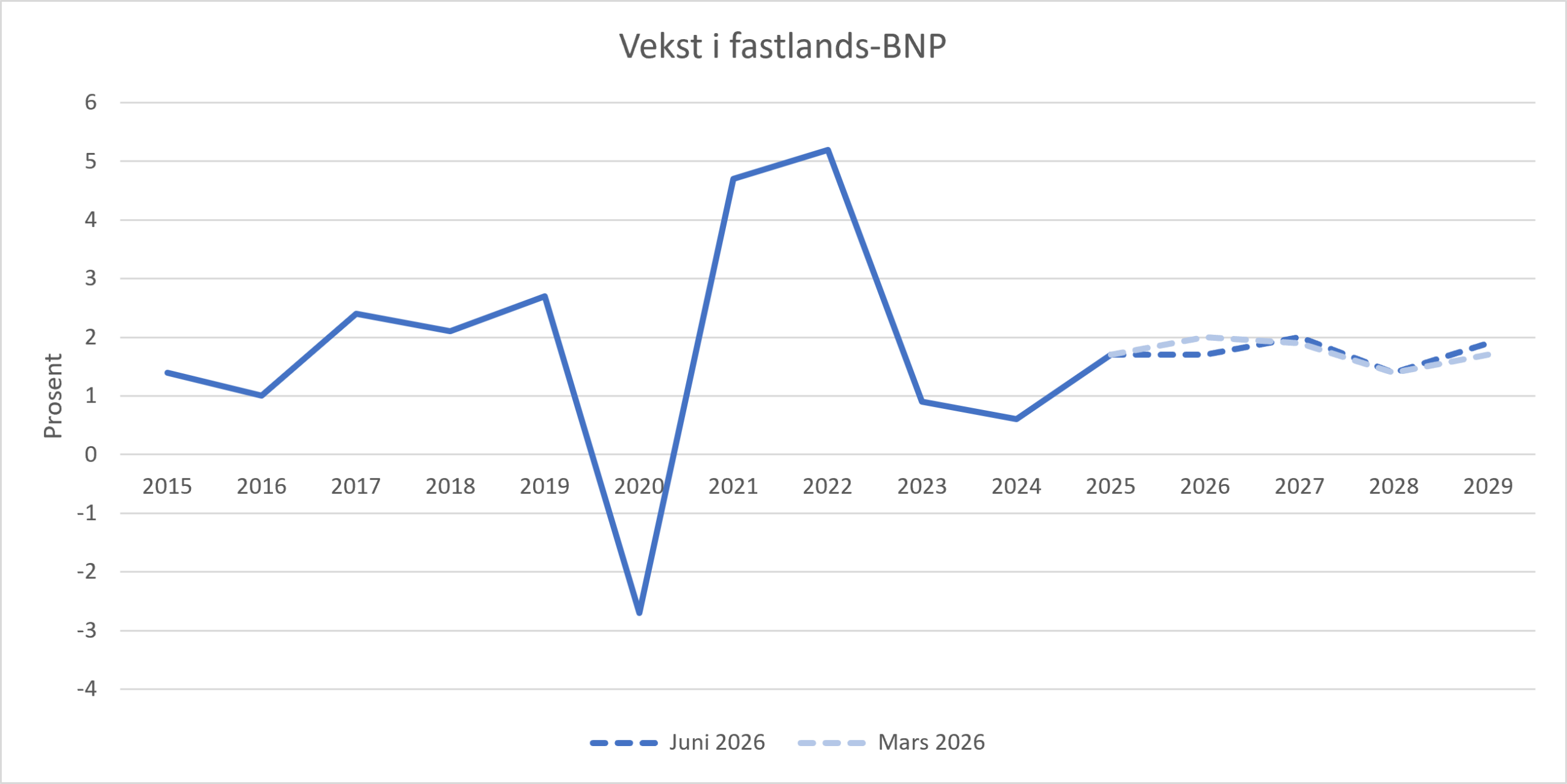

Det var god vekst i bruttonasjonalprodukt på fastlandet våren 2025, og vesentlig bedre enn i de to foregående årene. Det viser Figur 1. Gjennom tredje kvartal var utviklingen relativt flat, mens veksten tok seg opp igjen mot slutten av året. Samlet sett var veksten i fastlandsøkonomien på 1,8 prosent fra 2024 til 2025. Fra siste kvartal 2025 til første kvartal 2026 var veksten i fastlands-BNP på 0,2 prosent.

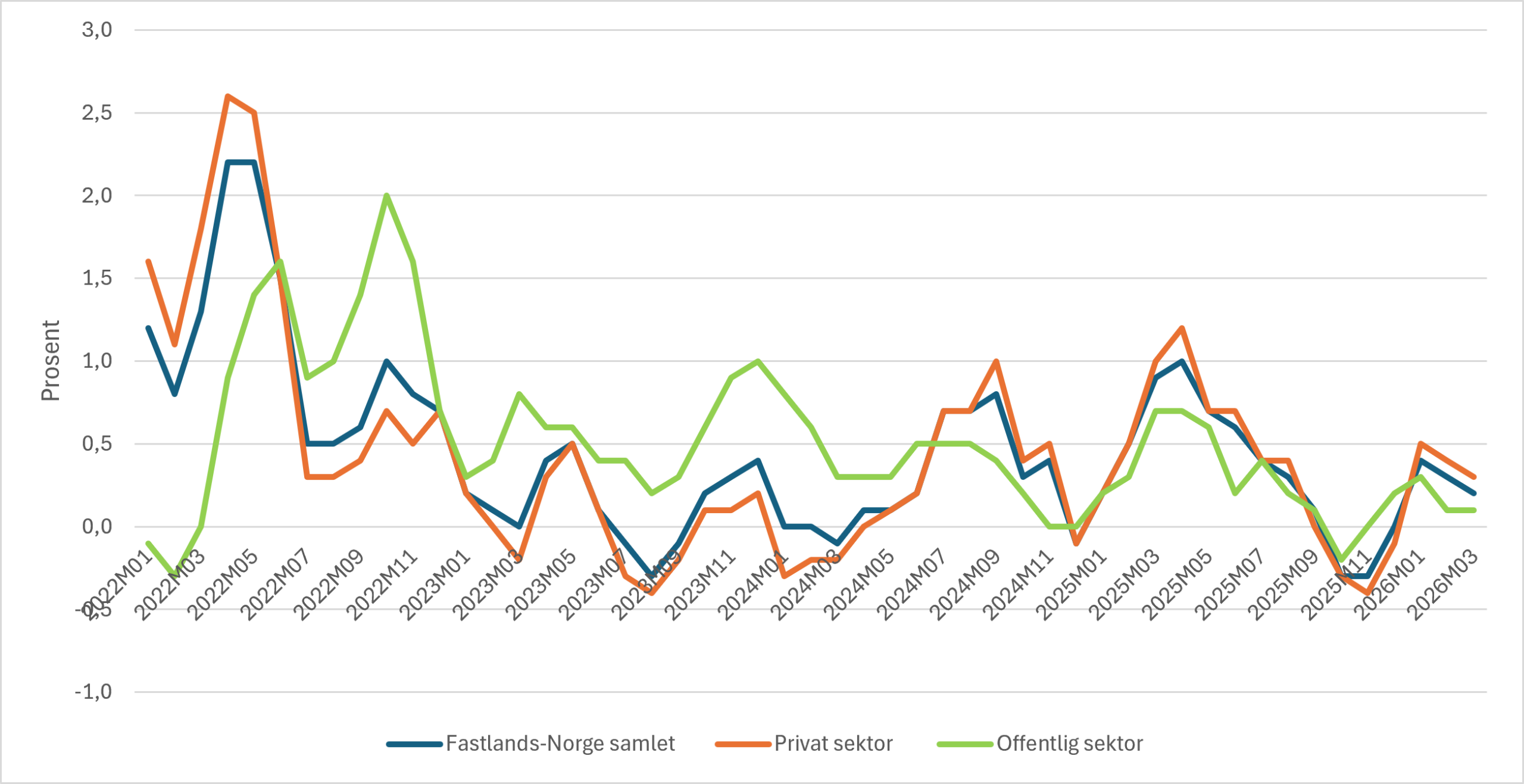

Figur 2 viser at utviklingen i den økonomiske aktiviteten varierer mye mellom ulike næringer. Vi har sett god vekst innen overnatting og serveringsvirksomhet, varehandelen og i industrien. Mens fastlandsøkonomien vokste med 1,8 prosent fra 2024 til 2025 var veksten i disse tre næringene godt over dobbelt så høy i samme periode. Fra siste kvartal 2025 til første kvartal 2006 ser vi en nedgang i varehandelen på 1,3 prosent. Industrien og overnatting- og serveringsvirksomhet fortsatt har god vekst med hhv 0,6 % og 1,7 prosent kvartalsvis vekst, sammenliknet med 0,2 % i fastlandsøkonomien samlet.

Ved slutten av 2024 så det kanskje ut til at den langvarige nedgangen i byggenæringen var i ferd med å snu, men gjennom 2025 fortsatte nedgangen videre. Mot slutten av 2025 så det kanskje ut til at aktiviteten i byggenæringen igjen var i ferd med å stabilisere seg. Den nyeste undersøkelsen fra Norges banks regionale nettverk tyder på vekst i byggesektoren første kvartal 2026, som vil tilta i andre kvartal. De foreløpige nasjonalregnskapstallene tyder imidlertid på at nedgangen i byggenæringen har fortsatt, med et fall på 0,3 prosent fra siste kvartal 2025 til første kvartal 2026.

Utsiktene framover

Veksten og optimismen har de siste månedene blitt holdt oppe av god reallønnsvekst, lavere renter og en ekspansiv finanspolitikk. Det at verdiskapingen har steget mer enn sysselsettingen i det siste gjenspeiler en relativt god vekst i produktiviteten, noe som i seg selv innebærer at økonomien tåler en høyere lønnsvekst uten at det i samme grad leder til høyere prisvekst.

Statistisk sentralbyrå forventer en tilnærmet normal vekst i norsk fastlandsøkonomi også i 2026 og 2027. Det viser figur 3.

Internasjonal økonomi – krigen i midtøsten demper veksten og hever inflasjonen

Verdensøkonomien utviklet seg gjennom 2025 bedre enn mange fryktet. OECD pekte i sin analyse fra 2. desember på at både global vekst og global handel har holdt seg oppe, til tross for handelshindringer og risiko.

Som forklaring på at verdensøkonomien ikke led mer enn den gjorde i 2025, trekker OECD fram tre forklaringer:

- Teknologi, særlig investeringer i digitalisering og kunstig intelligens (AI), skaper nye vekstmotorer: de demper effekten av handelsbarrierer fordi de kan gi produktivitetsgevinst, nye tjenester og aktiv handel og investeringer.

-

Mange land fører fortsatt finans- og pengepolitikk som stimulerer økonomien — lavere renter, investeringer, finanspolitisk støtte.

-

Forbruk og etterspørsel internt i mange store økonomier er fortsatt sterk nok: husholdninger og bedrifter investerer og konsumerer selv om internasjonal handel delvis bremses.

Situasjonen har imidlertid endret seg etter krigsutbruddet i Midtøsten i februar 2026. I følge IMF sine anslag fra april ventes global vekst nå å bli om lag 3,1 prosent i 2026 og 3,2 prosent i 2027. Dette er noe lavere enn tidligere anslått, og under gjennomsnittet fra 2000–2019. Samtidig er inflasjonen ventet å øke til rundt 4,4 prosent i 2026.

Nedjusteringen skyldes i stor grad virkninger av konflikten, blant annet gjennom høyere energipriser, økt usikkerhet og strammere finansielle forhold. IMFs anslag er basert på antakelser om at krigen i Midtøsten får begrenset varighet, intensitet og omfang. Om energiprisene skulle holde seg høye lengre og dersom energiinfrastrukturen i regionen ødelegges mer anslår IMF en global vekst ned mot 2 prosent i 2026, og en prisvekst opp mot 6 prosent. Prisene på olje har svingt mye de siste månedene, men ut fra prisutviklingen gjennom 2026 og terminprisene gjennom 2027, slik disse framstår ved slutten av mai, kan det virke som om hovedanslagene til IMF er vel optimistisk. OECD har i sin analyse av verdensøkonomien fra juni 2026 en global vekst på 2,8 prosent i 2026 og 3,2 prosent i 2027, som altså er mer pessimistiske enn IMFs hovedanslag.

Krigen i Midtøsten vil også få konsekvenser for norsk økonomi. Lavere global vekst betyr lavere etterspørsel fra våre handelspartnere, noe som våre eksportbedrifter kan komme til å merke. Prisveksten vil slå inn også i norge, gjennom dyrere importvarer, og høyere energipriser gjør det også dyrere å produsere og transportere varer i Norge. For kraftkrevende industri kan kostnadene øke vesentlig. Samtidig bidrar høyere priser på olje og gass til at energiproduksjon blir mer lønnsomt, noe leverandørindustrien til energi kan høste gevinser av.

Norgespris på strøm bidrar til å begrense økningen i norske husholdningers strømregninger, men økte drivstoffkpriser vil slå mer direkte inn i husholdningsbudsjettene.

Utiktene til høyere prisvekst framover har ført til at Norges bank nå har varslet en eller to renteoppganger i løpet av året. Renten ble hevet fra 4,00 til 4,25 prosent i mai.