Priser og lønninger

Prisene på konsumvarer steg 3,1 prosent i 2025. Dette tilsvarer om lag prisveksten i 2024, men er vesentlig lavere enn prisveksten de to årene før det igjen. I følge foreløpige nasjonalregnskapstall var veksten i gjennomsnittlig årslønn for alle lønnsmottakere på 4,9 prosent fra 2024 til 2025, og det tekniske beregningsutvalget for inntektsoppgjørene (TBU) har beregnet lønnsveksten i de store forhandlingsområdene til 4,7 prosent. Det var altså god reallønnsvekst også i 2025.

Oppdatert 10. april 2026

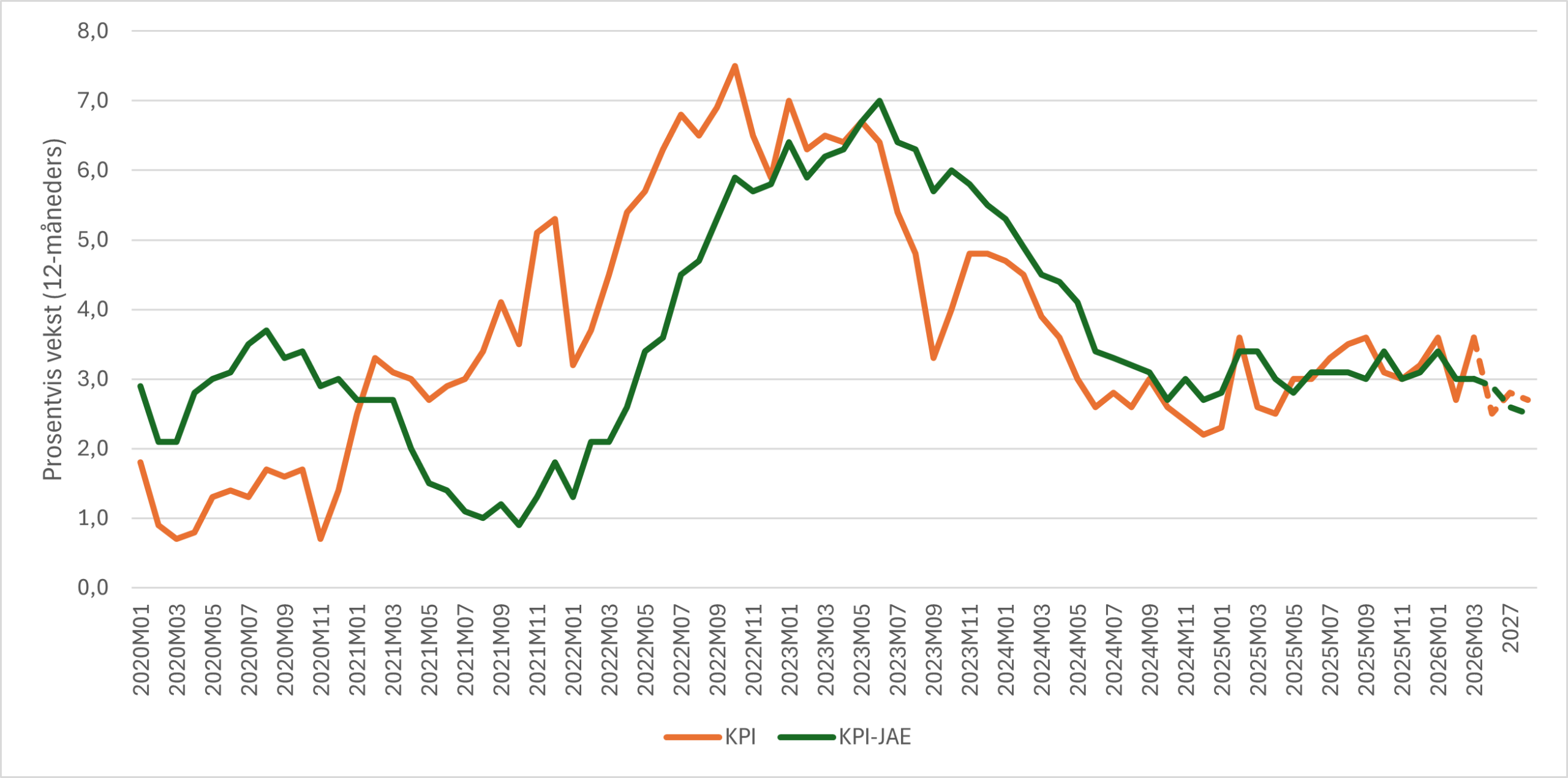

Prisveksten holder seg høyere enn inflasjonsmålet

Veksten i konsumprisene (KPI) fra mars 2025 til mars 2026 var på 3,6 prosent. Den underliggende 12-måneders prisveksten (KPI-JAE, justert for energipriser og avgifter) var på 3,0 prosent i samme periode. Prisveksten første kvartal ble høyere enn det Norges bank forventet så sent som for to uiker siden.

Samlet sett fra 2024 til 2025 har veksten i konsumprisene vært på litt under 3,1 prosent. Prisveksten har vært spesielt sterk på mat og alkoholfrie drikkevarer og forsikringer, mens prisene på klær og sko har gått ned.

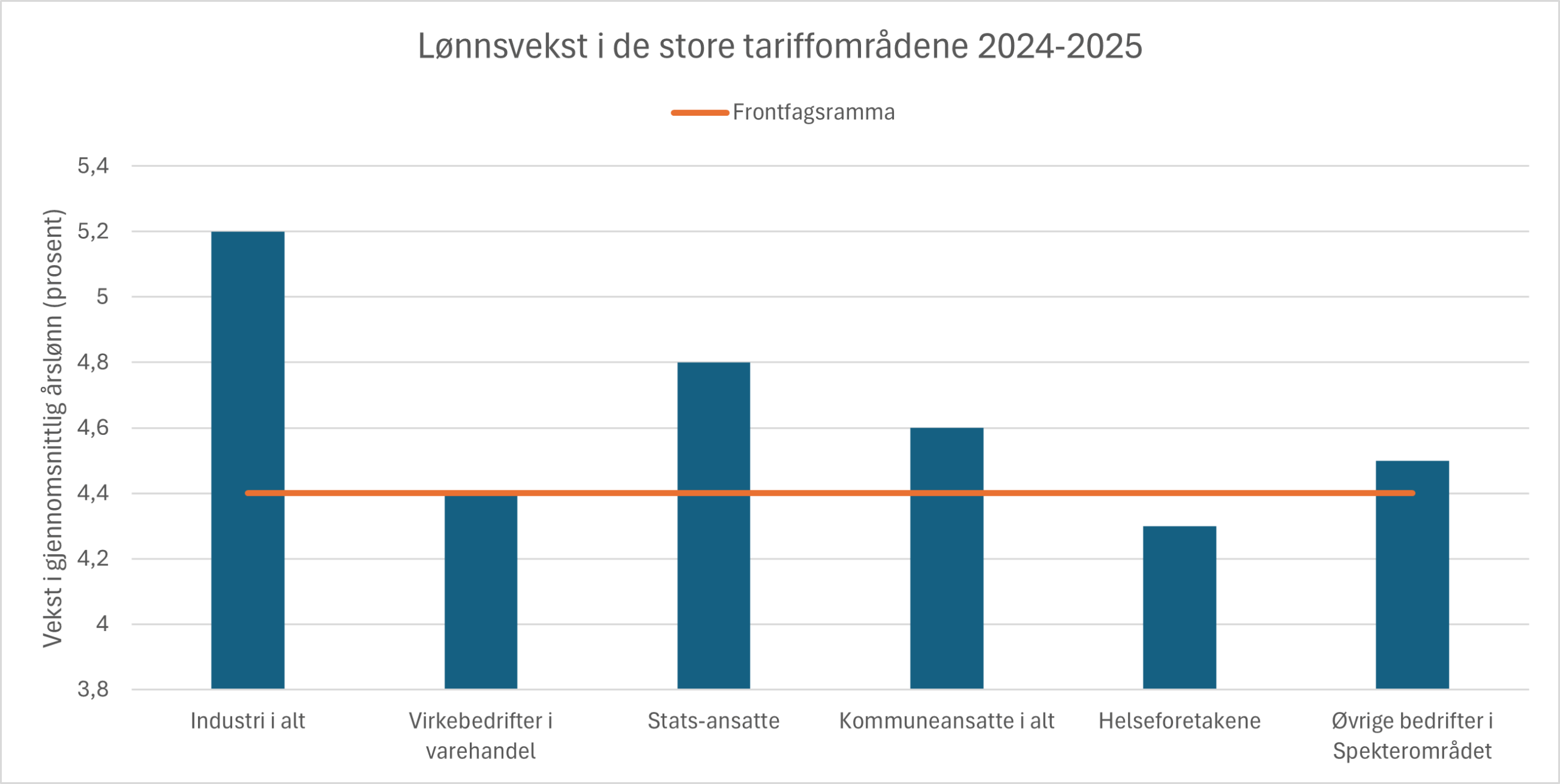

Sterkere lønnsvekst enn anslått i fontfagsoppgjøret

Prisveksten i 2025 ble høyere enn anslått av Teknisk beregningsutvalg for inntektsoppgjørene (TBU) før oppgjøret i 2025. Siden lønnsveksten også ble høyere enn anslått ved oppgjøret, ble det likevel en god reallønnsutvikling i 2025: Foreløpige nasjonalregnskapstall viser at veksten i gjennomsnittlig årslønn for alle lønnsmottakere var 4,9 prosent i 2025, og TBU har beregnet lønnsveksten i de store forhandlingsområdene samlet til 4,7 prosent. Figuren under illusterer lønnsutviklingen i de store tariffområdene.

I 2025 ble den faktiske lønnsutviklingen i industrien hele 0,8 prosentpoeng høyere enn lønnsutviklingen slik den ble anslått i frontfagsoppgjøret (frontfagsramma). Det skyldes blant annet økt bruk av skiftarbeid og uregelmessige tillegg i deler av industrien med høy aktivitet, og at antallet industrifunksjonærer vokste mer enn antallet industriarbeidere, noe som trakk gjennomsnittslønnen i sektoren opp.

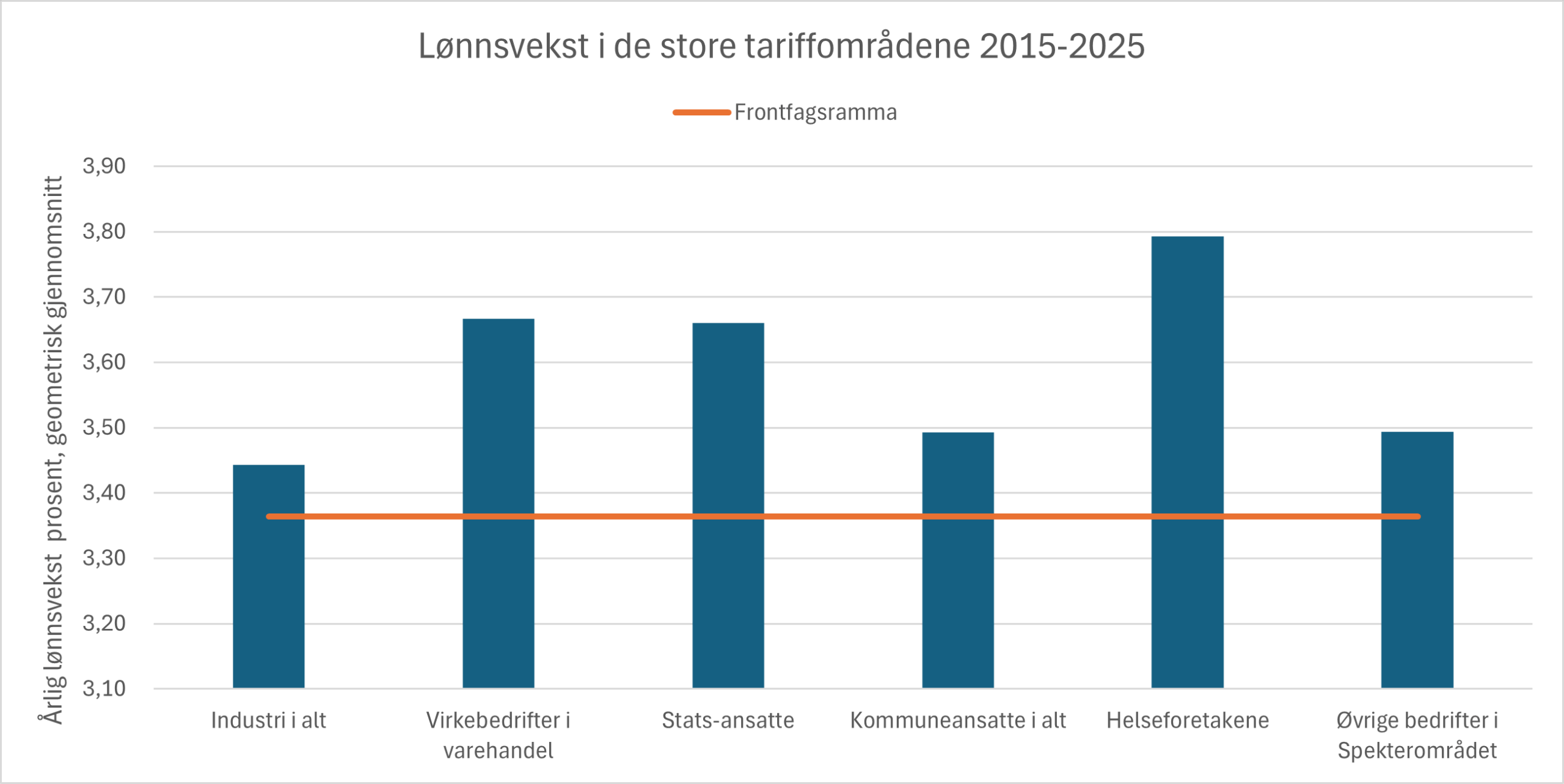

Ser vi på lønnsutviklingen over tid, ser vi imidlertid ikke tendenser til systematiske avvik mellom frontfagsramma og lønnsveksten i industrien. Dette er illustrert i Figur 3 som viser lønnsutviklingen i sektorene i et tiårsperspektiv. Over tid ligger lønnsutvikling i industrien tett på ramma, og det er ikke tendens til at industrien har høyere lønnsvekst enn andre sektorer.

Figur 3: Lønnsutviklingen fra 2015 til 2025 i de store tariffområdene. Kilde: Grunnlaget for inntektsoppgjørene 2026 NOU 2026:5, Det tekniske beregningsutvalget for inntektsoppgjørene.

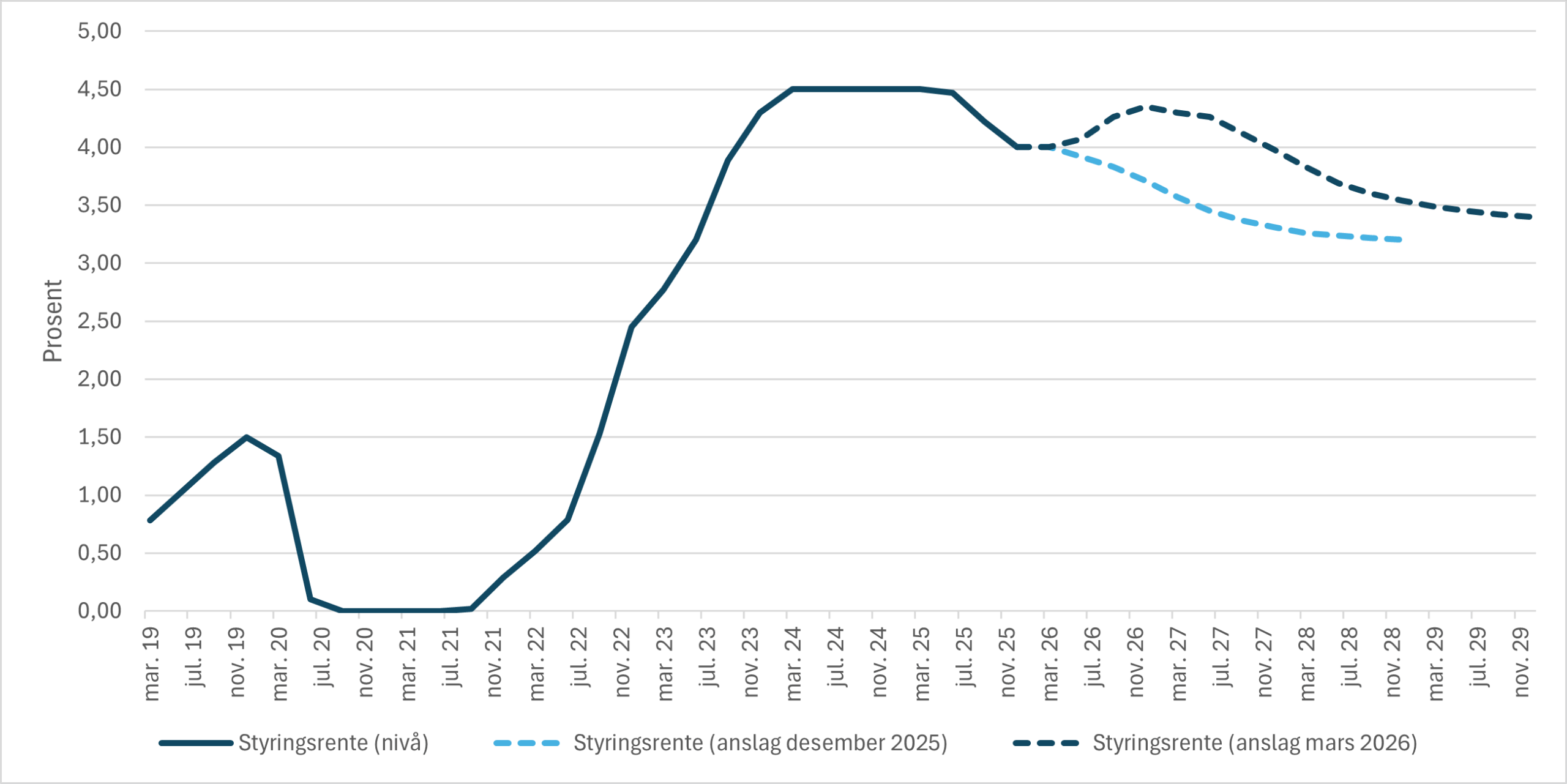

Rentene skal trolig opp igjen

Norges bank setter sentralbankrenta for å oppnå en lav og stabil inflasjon på nær 2 prosent over tid. Rentesettingen skal også bidra til høy og stabil produksjon og sysselsetting. Inflasjonen ligger fortsatt høyere enn Norges banks langsiktige mål.

Krigen i Midtøsten har ført til økte energipriser. Det gir økte priser på strøm og drivstoff, men påvirker også den underliggende inflasjonen ved at det blir dyrere å produsere og transportere varer både her i Norge og hos handelspartnerne våre. Norges bank besluttet 26. mars å holde renten uendret på 4 prosent, men har signalisert to rentehevinger i løpat av året, for å holde inflasjonen i sjakk. Dette til tross for at det er mindre press i arbeidsmarkedet nå enn tidligre. Blant arbeidsgivere i Norges banks regionale nettverk er det nå færre enn for et halvt år siden som rapporterer om utfordringer med å skaffe arbeidskraft.