Priser og lønninger

Prisveksten vil holde seg høy framover. Delvis skyldes dette at krigen i Midtøsten har gitt økte eneripriser, som igjen gjør det dyrere både å produsere og transportere varer i Norge og hos våre handelspartere. Som en respons på utsiktene til høyere inflasjon har sentralbanken avlyst den planlagte rentenedgangen, og heller hevet renta. Dette vil i seg selv bidra til å dempe aktiviteten i norsk økonomi, og har aktualisert debatten om sentralbankens mandat, og hvor mye hensyn den bør ta til arbeidsmarked og produksjon versus inflasjon når renta bestemmes.

Til tross for utsikter til høyere inflasjon: Lønnsoppgjøret i år var godt. Det landet på 4,4 prosent og det ligger fortsatt an til reallønnsvekst i 2026.

Oppdatert 18. juni 2026

Prisveksten holder seg høyere enn inflasjonsmålet

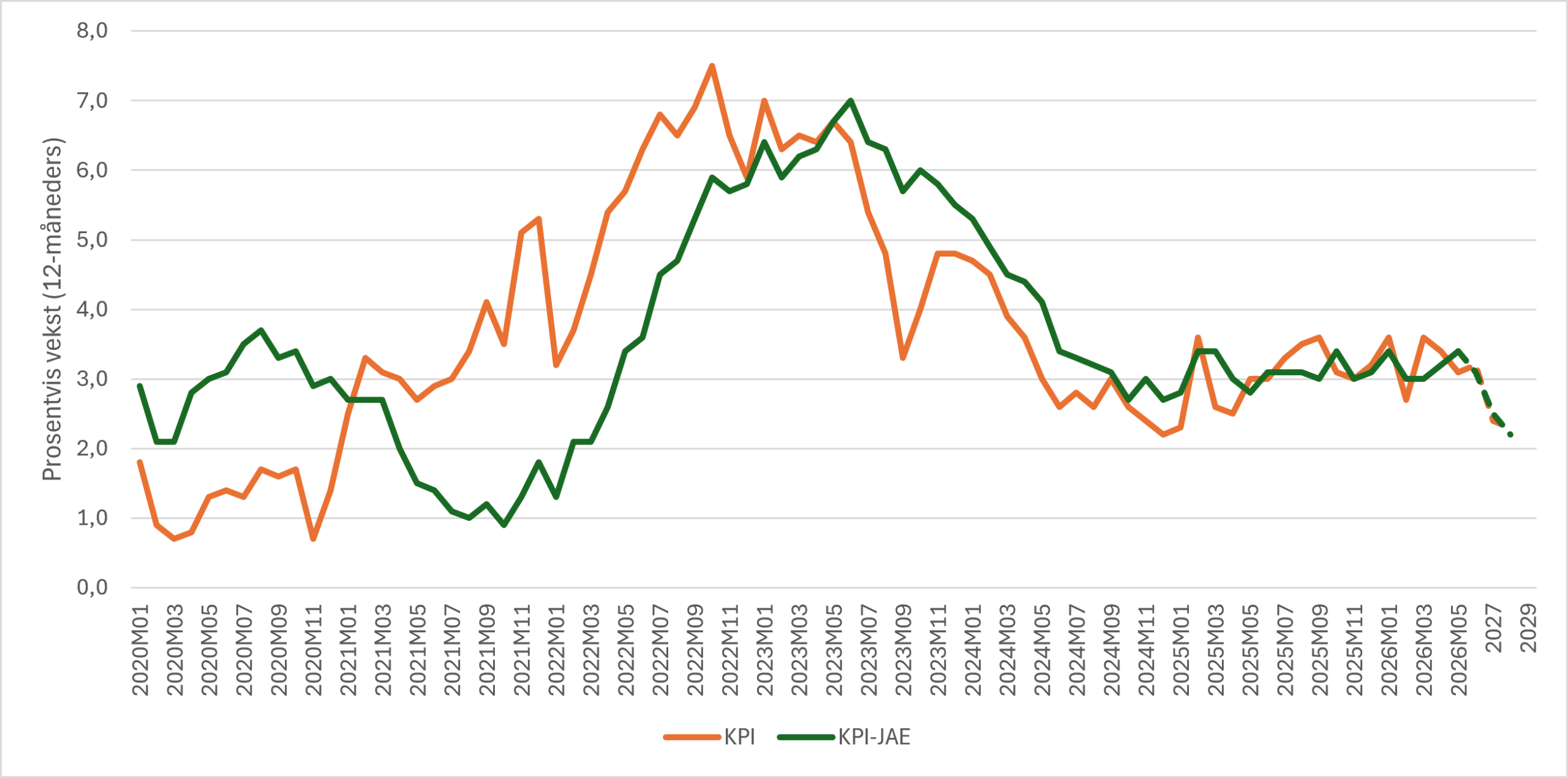

Veksten i konsumprisene (KPI) fra mai 2025 til mai 2026 var på 3,1 prosent. Den underliggende 12-måneders prisveksten (KPI-JAE, justert for energipriser og avgifter) var på 3,4 prosent i samme periode.

Lavere pris på drivstoff og strøm har bidratt til å dempe prisveksten, mens priser på forsikringer og finansielle tjenester trekker prisveksten opp.

Matprisene vokste med 3,4 prosent, og det kan se ut som om veksten i matprisene har dempet seg noe, selv om matprisene fortsatt vokser raskere enn andre priser: De fem første månedene i 2026 har matprisene vært 3,8 prosent høyere enn tilsvarende måneder i 2025. Til sammenlikning var matprisene 5,7 prosent høyere i 2025 enn i 2024.

Så langt i 2026 har samlet prisvekst vært på 3,3 prosent, sammenliknet med tilsvarende måneder i 2025. Som grunnlag for lønnsoppgjøret i 2026 lå Teknisk beregningsutvalgs inflasjonsprognose på 3,2 prosent til grunn. Det er utfordrende å spå hvordan prisene vil utvikle seg framover, og mye vil avhenge av hvor lang og omfattende krigen i Midtøsten blir. I forslaget til RNB som ble lagt fram 12. mai har regjeringen anslått prisveksten i 2026 til 3,5 prosent. Statistisk sentralbyrå og Norges banks nyeste prognoser, publisert henholdsvis 15. og 18. juni, anslår en prisvekst på 3,2 prosent, altså likt anslaget fra Teknisk beregningsutvalg.

Sterkere lønnsvekst i 2025 enn anslått i fontfagsoppgjøret

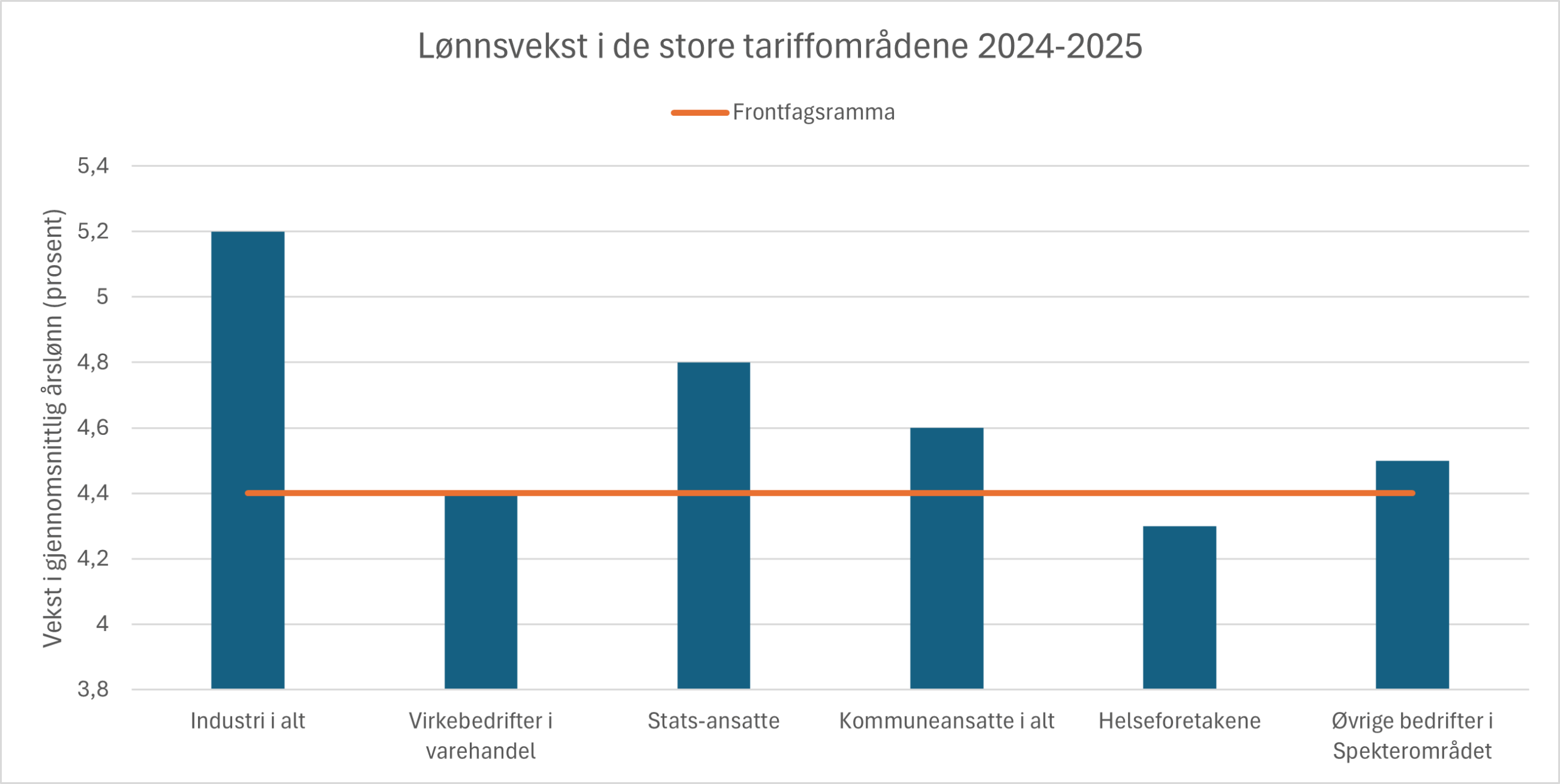

Prisveksten i 2025 ble høyere enn anslått av Teknisk beregningsutvalg for inntektsoppgjørene (TBU) før oppgjøret i 2025. Siden lønnsveksten også ble høyere enn anslått ved oppgjøret, ble det likevel en god reallønnsutvikling i 2025: Foreløpige nasjonalregnskapstall viser at veksten i gjennomsnittlig årslønn for alle lønnsmottakere var 4,9 prosent i 2025, og TBU har beregnet lønnsveksten i de store forhandlingsområdene samlet til 4,7 prosent. Figuren under illusterer lønnsutviklingen i de store tariffområdene.

I 2025 ble den faktiske lønnsutviklingen i industrien hele 0,8 prosentpoeng høyere enn lønnsutviklingen slik den ble anslått i frontfagsoppgjøret (frontfagsramma). Det skyldes blant annet økt bruk av skiftarbeid og uregelmessige tillegg i deler av industrien med høy aktivitet, og at antallet industrifunksjonærer vokste mer enn antallet industriarbeidere, noe som trakk gjennomsnittslønnen i sektoren opp.

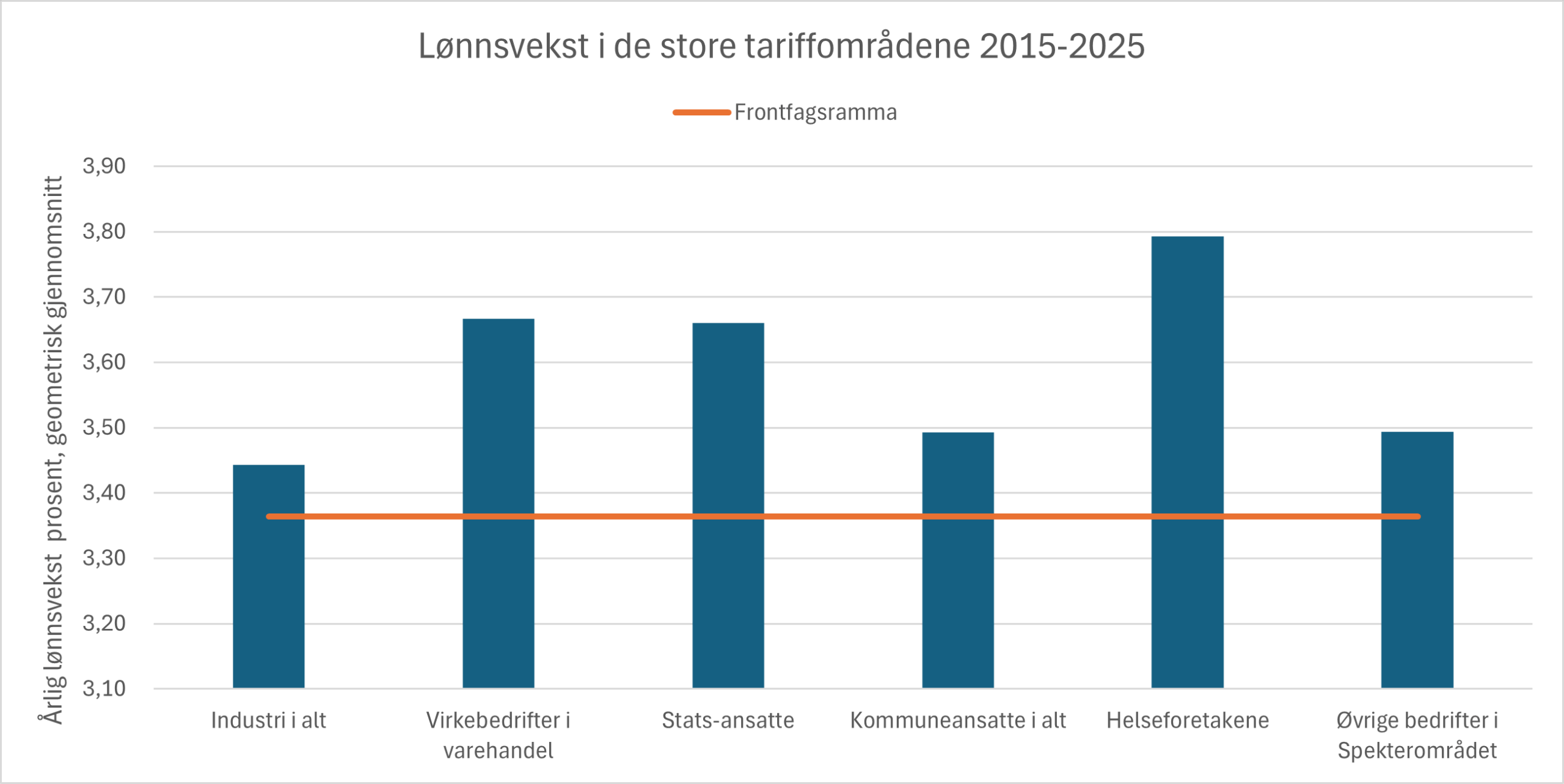

Ser vi på lønnsutviklingen over tid, ser vi imidlertid ikke tendenser til systematiske avvik mellom frontfagsramma og lønnsveksten i industrien. Dette er illustrert i Figur 3 som viser lønnsutviklingen i sektorene i et tiårsperspektiv. Over tid ligger lønnsutvikling i industrien tett på ramma, og det er ikke tendens til at industrien har høyere lønnsvekst enn andre sektorer.

Figur 3: Lønnsutviklingen fra 2015 til 2025 i de store tariffområdene. Kilde: Grunnlaget for inntektsoppgjørene 2026 NOU 2026:5, Det tekniske beregningsutvalget for inntektsoppgjørene.

Rentene øker igjen

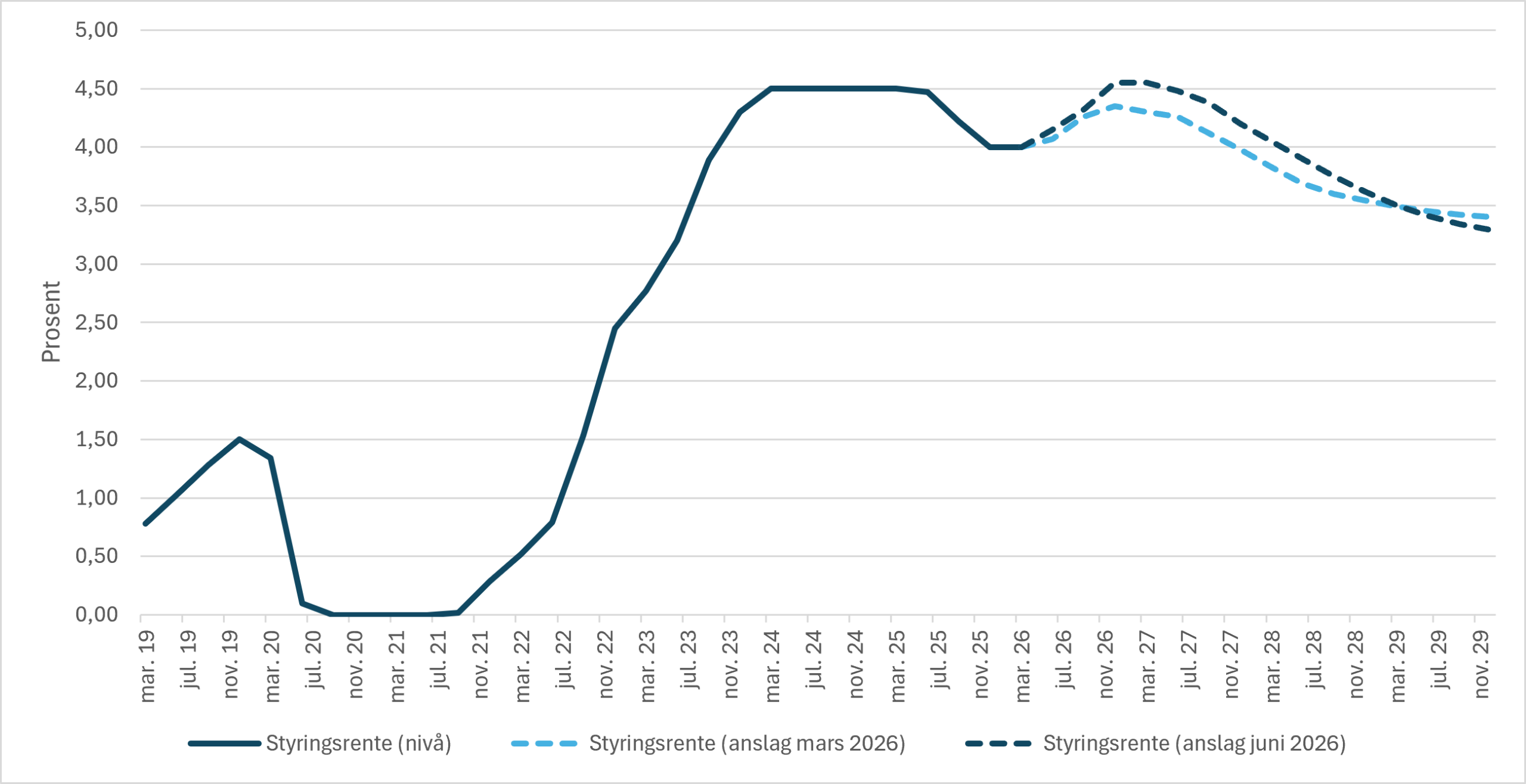

Norges bank setter sentralbankrenta for å oppnå en lav og stabil inflasjon på nær 2 prosent over tid. Rentesettingen skal også bidra til høy og stabil produksjon og sysselsetting. Inflasjonen ligger fortsatt høyere enn Norges banks langsiktige mål.

Krigen i Midtøsten har ført til økte energipriser. Det gir økte priser på strøm og drivstoff, men påvirker også den underliggende inflasjonen ved at det blir dyrere å produsere og transportere varer både her i Norge og hos handelspartnerne våre. Norges bank besluttet 7. mai å heve sentralbanksrenta fra 4,00 til 4,25 prosent, og har signalisert muligheten for ytterligere en økning i løpet av av året, for å holde inflasjonen i sjakk.

Den underliggende prisveksten så langt i andre kvartal er på linje med forventningene Norges bank hadde da de publiserte sine nyeste renteprognoser, ved slutten av mars 2026. Arbeidsledigheten er noe høyere, og veksten i fastlandsøkonomien i første kvartal viste seg å bli noe svakere enn det sentralbanken la til grunn. Sentralbanken valgte 18. juni å holde renten uendret på 4,25 prosent, men signaliserte samtidig at det er behov for noe høyere rente framover, enn det banken så for seg i mars, og at neste renteoppgang kommer på et av de nærmeste rentemøtene. Dette er illustrert i Figur 4. Usikkerheten er stor: signaler om at USA og Iran har inngått en avtale som innebærer å gjenåpne Hormuzstredet kan innebære at energimarkedene normaliseres, og at inflasjonen og dermed også renten blir lavere her hjemme.